こんにちは。オフロードテック四輪駆動ラボ、運営者の「ゆう」です。

トヨタの新型ランドクルーザー、通称ランクル250がついに街を走り始めましたね。

オフロードファン待望のモデルですが、今オーナーさんの間で最大の悩みとなっているのが、ランクル250の車両保険に入れないという深刻な事態です。

私もSNSや周囲のオーナーさんから「ネット型損保で一瞬で断られた」「保険料が想像以上に高い」といった声をたくさん聞いています。

せっかく手に入れた愛車なのに、万が一の盗難や事故に備える保険に入れないというのは、不安で夜も眠れないほどではないでしょうか。

この記事では、なぜランクル250の引き受けがこれほどまでに厳しいのかという裏事情から、審査を通すための具体的な工夫、そして最終手段としてのサブスク活用まで、私が収集した情報を余すことなくお伝えします。

最後まで読めば、あなたの愛車を守るための最適なルートが見つかるかなと思います。

ランクル250の車両保険に入れない理由と盗難の実態

まずは、なぜ多くの保険会社がランクル250に対して門前払いに等しい対応を取るのか、その背後にある衝撃的な数字と実態について掘り下げていきましょう。

相手側の拒絶する論理を知ることが、対策の第一歩になります。

3年連続ワースト1位を記録するランクル盗難の実態

ランドクルーザーという車は、オフローダーにとっては最高の相棒ですが、窃盗団にとっても「最高の商品」になってしまっています。

日本損害保険協会が発表しているデータを見ると、その絶望的な状況が浮き彫りになります。

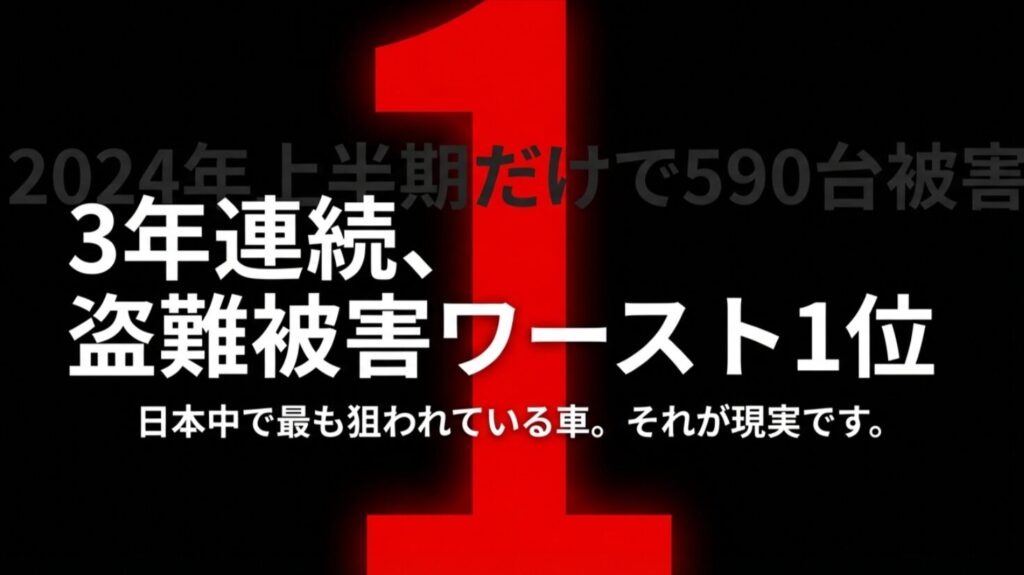

なんと、ランドクルーザーシリーズは3年連続で車両本体盗難被害のワースト1位という不名誉な記録を更新し続けているんです。(出典:日本損害保険協会「ランドクルーザーが3年連続で車名別盗難ワースト1」)

2023年の調査では、ランドクルーザーだけで383件の盗難が確認されています。

これは保険金が支払われた件数のみの集計なので、未加入車や未発見のケースを含めると、実際にはこの数倍のペースで消えていると考えられます。

なぜこれほどまでに狙われるのか。

それは、ランクルの信頼性が世界中で神格化されているからです。

中東の砂漠からアフリカの未舗装路まで、ランクルであれば「必ず生きて帰ってこれる」という信頼があるため、海外での換金価値が他の車種とは比較にならないほど高いんですね。

窃盗犯からすれば、ランクルはまさに「走る札束」そのもの。

盗んだ数時間後にはコンテナに詰め込まれ、海外へ密輸出されるルートが確立されているのが現状です。

しかも、ランクル250は最新モデルということもあり、海外のバイヤーからの引き合いが猛烈に強いんです。

圧倒的な盗難発生率がもたらす保険業界の激震

警察庁の最新統計によれば、2024年上半期のランドクルーザー盗難台数は、前年同期の256台から590台へと、驚異的な勢いで増加しています。(出典:警察庁「令和6年上半期における車名別盗難台数の状況」)

この異常な数値こそが、私たちが「ランクル250の車両保険に入れない」という状況に追い込まれている最大の原因です。

保険会社にしてみれば、契約を引き受けた瞬間に、数百万円の支払い義務が発生する確率が極めて高い「ババ抜き」のような状態になっているわけですから、慎重になるのも無理はないのかもしれません。

統計的に見れば、ランクルを1台引き受けることは、普通の乗用車を数百台引き受けるよりもリスクが高いと判断されているのが悲しい現実ですね。

ネット型損保が引き受けを制限する損害率の論理

「ネット型損保なら安く済むだろう」と思って見積もりを始めたランクルオーナーの多くが、画面に表示される「現在、この車種の車両保険は承っておりません」という冷たいメッセージにショックを受けています。

なぜソニー損保やセゾン自動車火災などのネット型損保は、一律で引き受けを制限しているのでしょうか。

その答えは、彼らのビジネスモデルの根幹である「損害率(ロスレシオ)」の管理にあります。

ネット型損保は、徹底したコスト削減によって格安の保険料を実現していますが、その代償として高リスク車両を排除することで全体の収益バランスを保っているんです。

例えば、1台のランクル250が盗難に遭い、700万円の保険金が支払われたとしましょう。

ネット型損保の平均的な保険料が年間5万円だとすると、なんと140台分の保険料がたった1台の盗難で吹き飛ぶ計算になります。

これに人件費や広告費などの運営コストを加味すると、ビジネスとして全く成り立ちません。

ネット型損保は「リスクの低い多数の契約者」から薄く広く収益を得る仕組みなので、ランクルのような一撃が重い車種は、彼らにとって天敵とも言える存在なんですね。

自動審査システムという高い壁

ネット型損保の見積もりはAIや自動システムで行われます。

車種コードが「ランクル250」と入力された瞬間に、システムが自動的に「拒絶」のフラグを立ててしまうんです。

個別の事情や、どれほど完璧なセキュリティを組んでいるかは考慮されません。

例外的に加入できるケースもありますが、それは長年の契約実績があり、等級が最高ランクの20等級で、かつ都心部を外れた比較的安全な地域に住んでいるといった、針の穴を通すような条件をクリアした人だけかなと思います。

また、車両金額の設定についても、ネット型は上限が低く設定されていることが多く、市場価格を反映した十分な補償が受けられないというデメリットもあります。

愛知県など盗難多発地域で厳しくなる審査の壁

実は、ランクル250の車両保険に入れるかどうかの分岐点は「住んでいる場所」にも大きく依存しています。

盗難被害は日本全国で均一に起きているわけではなく、特定の盗難多発地域に集中しているからです。

保険会社は、郵便番号一つでその地域の過去数年間の盗難データを瞬時に参照します。

| 順位 | 都道府県名 | 主な理由・背景 |

|---|---|---|

| 1位 | 愛知県 | トヨタのお膝元であり流通量が多い。名古屋港という輸出拠点がある。 |

| 2位 | 千葉県 | 成田・成田周辺のヤードが多く、海外への密輸出ルートが近い。 |

| 3位 | 埼玉県 | 広大なヤード(解体場)を確保しやすく、交通網が発達している。 |

| 4位 | 茨城県 | 港湾施設が近く、深夜の監視が薄い人里離れた場所が多い。 |

特に愛知県にお住まいのオーナーさんは、どの保険会社からも非常に厳しい目で見られます。

私が知る限り、同じ等級・年齢条件であっても、地方都市のオーナーなら入れた保険が、愛知や千葉というだけで「車両保険の付帯のみ不可」とされるパターンが本当に多いです。

これは、窃盗団の拠点がこれらの地域に集中しており、盗んでから解体・輸出までのスピードが異常に早いため、発見される確率が極めて低いと判断されているからなんですね。

地域別リスク料率の適用と個別審査

損害保険各社は、地域ごとに事故や盗難の発生頻度をスコア化しています。

ランクル250のような特定車種の場合、このスコアが一定基準を超えると、担当者レベルの判断ではなく、本部のシステムで自動的に拒絶される仕組みになっています。

そのため、盗難多発地域に住む方は、最初からネット型を諦めて、交渉の余地がある代理店型に活路を見出すのが賢明な判断と言えるでしょう。

また、地域によっては「屋内保管かつシャッター付き」であることが加入の絶対条件になるケースも増えています。

地域格差は、ランクルオーナーにとっては避けて通れない大きな壁になっているんです。

CANインベーダーやゲームボーイ等の最新手口

昔の泥棒のように、ガラスを割って配線を直結するようなアナログな手口はもう過去のものです。

今の窃盗団は、ハイテクな電子デバイスを駆使して、数分、早ければ数十秒でランクル250を奪い去ります。この「防ぎきれない」という感覚が、保険会社の恐怖心を煽っています。

代表的な手口がCANインベーダーです。

これはフロントバンパーの裏などから車両のネットワーク(CAN-BUS)に物理的にアクセスし、外部からドアロックの解除やエンジンの始動を指示する偽の信号を送り込む手法です。

車側はオーナーの正当な操作と勘違いしてしまうため、アラームすら鳴らずに盗まれてしまいます。

さらに恐ろしいのが、最近急増しているキーエミュレーター(通称ゲームボーイ)です。

スマートキーの信号をシミュレートするデバイスで、これを使われると物理的な接触なしに、いとも簡単にエンジンをかけられてしまいます。

見た目が携帯ゲーム機に似ているため、周囲に怪しまれにくいのも厄介な点です。

最新の盗難手口と対策については「最新盗難手口と防衛策:CANインベーダーから『ゲームボーイ』まで」の記事で詳しく解説していますのであわせてご覧ください。

これらのデジタル手口に対抗するためには、純正のシステムだけに頼るのではなく、社外のセキュリティを導入することが不可欠です。

私も以前、ランクルの防犯について調べたことがありますが、複数の防御層を重ねることが重要だと言われています。

例えば、通信を遮断するだけでなく、物理的なロックも併用するといった具合ですね。(出典:日本損害保険協会「愛車を『盗難』『車上ねらい』から守る基本5箇条」)

デジタル窃盗の進化に追いつけない防衛線

リレーアタック対策としてスマートキーを電波遮断缶に入れるという手法が広まりましたが、CANインベーダーやゲームボーイはその上を行く手口です。

窃盗団は常に最新の車両ファームウェアを研究しており、もはや純正のままで守り切るのは不可能に近いレベルに達しています。

保険会社が引き受けを断る背景には、こうした技術的な無力感も少なからず影響していると考えられます。

彼らは「最新のセキュリティを突破された際の損害」を過去のデータから計算しており、そのリスクが保険料でカバーできる範囲を超えていると判断しているんですね。

指紋認証など純正セキュリティを無効化する技術

トヨタもランクル250の開発にあたって、最大限の防犯対策を盛り込んでいます。

その目玉が、エンジンのスタートボタンに内蔵された指紋認証システムです。(出典:トヨタ自動車 取扱説明書「セキュリティ設定を変更する」)

登録された指紋でなければエンジンがかからないという、非常に心強い機能に思えますよね。

発表当時はこれでランクルの盗難は激減するのではないかと期待されました。

しかし、悲しいことにプロの窃盗団にとっては、これも一つのハードルに過ぎません。

彼らは指紋認証システム自体をバイパス(迂回)したり、システム全体を管理するコンピュータ(ECU)自体を、認証不要の改造品に載せ替えてしまうといった強引かつ高度なテクニックを持っています。

彼らにとって、電子的なロックを解除することはパズルのようなもので、専用の機材さえあれば時間はかからないのが実情です。

純正セキュリティの最大の弱点は全てのランクル250が同じシステムを使っていることです。

一度突破口が見つかり、そのマニュアルが窃盗団の間で共有されてしまえば、全国の250が同じ方法で狙われてしまいます。

保険会社がこの指紋認証をそれほど高く評価していないのも、こうした汎用性の高さがリスクになると知っているからです。

純正品は使い勝手やコストを優先せざるを得ないため、防犯性能のみを極限まで高めた社外品には一歩及ばない面があります。

「純正=安心」の思い込みを捨てる必要性

保険会社が引き受けの条件として後付けの社外セキュリティを強く推奨、あるいは義務付けるのは、純正システムの限界を誰よりも熟知しているからです。

指紋認証があるから大丈夫だろうという油断が、結果として車両保険の加入審査を不利にしている側面もあります。

私たちは「メーカーが守ってくれる」という考えを捨て、自分たちでさらに強固な盾を用意しなければならない時代にいるんですね。

実際に、指紋認証を搭載したランクル300が盗まれたというニュースも後を絶ちません。

純正セキュリティはあくまで「標準的な防壁」であり、プロの攻撃を防ぐには不十分であるという認識を持つことが大切かなと思います。

ランクル250の車両保険に入れない対策と契約のコツ

厳しい現実をお話ししてきましたが、ここからはどうすれば保険に入れるのかという解決編に移ります。

ランクル250を諦める必要はありません。

正しい順序で対策を立てれば、道は必ず開けます。

代理店型損保で車両金額の協定価格を交渉する方法

ネット型損保で「お引き受けできません」と表示されたなら、深追いするのは時間の無駄です。

すぐさま代理店型損保(東京海上日動、三井住友海上、損保ジャパンなど)に切り替えましょう。

ここでのポイントは、ディーラーを通すか、あるいはランクル等の高額車両に強いプロ代理店を味方につけることです。

代理店型の一番のメリットは、人間による個別審査と交渉ができる点です。

彼らは本部に対して、「このオーナーはこれだけの対策をしているから、引き受けても大丈夫です」という稟議を上げてくれます。

ネット型では絶対にできない、アナログな「信頼の積み上げ」が加入の鍵を握るんです。

特に重要なのが車両金額(協定価格)の交渉です。

ランクル250は新車価格よりも中古市場価格の方が高い、いわゆるプレミア価格がついています。

もし盗まれた時に新車価格の補償しか受けられないと、大損する可能性があります。

可能な限り、購入実態に近い金額を補償してもらえるよう、見積書を提示して粘り強く交渉しましょう。

一般的に車両保険の金額は「時価」を基準に決まりますが、ランクル250のような特殊なケースでは、保険会社も柔軟な対応を求められることがあります。

ただし、あまりに市場価格が高騰しすぎている場合(例えば新車700万に対し中古1200万など)、全額をカバーするのは難しいこともあります。

どこまでのリスクを保険で負い、どこまでを自己責任とするか、担当者とじっくり話し合うことが重要です。

プロ代理店が持つ「引き受け枠」を活用する

保険会社によっては、特定の代理店に対して一定の裁量権を与えている場合があります。

ランクルの販売実績が多いトヨタディーラーの代理店などは、専用の保険プランや特約を持っていることもあります。

保険料はネット型より数万円単位で高くなりますが、それは安心を確実にするためのコストとして割り切るのが吉かなと思います。

代理店との良好な関係を築いておくことで、万が一の盗難時にも迅速で手厚いサポートを受けることができるのも大きなメリットです。

IGLAやGrgoなどデジタルイモビライザーの効果

保険会社との交渉を有利に進めるための最強の武器が、社外の高度セキュリティシステムの導入です。

特にランクル界隈で信頼されているのが、デジタルイモビライザーの「IGLA(イグラ)」や、国産最高峰の「Grgo(ゴルゴ)」です。

これらは窃盗団の最新ツールを無効化するために開発された、言わば「デジタルの盾」です。

IGLA 2+は、たとえスマートキーをコピーされたりCANインベーダーで侵入されたとしても、オーナーがあらかじめ決めたパスワード(ステアリングボタン等の操作)を入力しない限り、シフトチェンジやエンジンの再始動を物理的に不可能にします。

これはソフトウェア的なロックなので、窃盗団がその場で解除するのは極めて困難です。

彼らは時間をかけさせられるのを嫌うため、IGLAが入っていると分かった時点で諦めるケースも多いようです。

物理・電子デバイスについては「物理防御・電子デバイス:『最強の盗難防止システム』構築術」の記事で詳しく解説しています。

| 製品名 | 特徴 | 費用目安 |

|---|---|---|

| IGLA 2+ | 最新のデジタル盗難に特化。小型で隠蔽性が高い。 | 約10万円〜 |

| Grgo ZVTⅡ | 衝撃・傾斜センサーが優秀。大音量サイレンで威嚇。 | 約22万円〜 |

| AUTHOR ALARM(セット) | IGLAとキーレスブロックを組み合わせた多重防御。 | 約20万円〜 |

セキュリティ装着証明書が審査を通す決め手に

一部の保険会社では、これらのセキュリティを装着していることを条件に、車両保険の付帯を認めてくれる場合があります。

装着した際には、ショップから発行される装着証明書を必ず受け取り、保険会社に提出しましょう。

これは単なる防犯だけでなく、保険加入のための通行手形のような役割を果たしてくれます。

また、セキュリティの導入は決して安くはありませんが、これにより車両保険に入れるようになれば、将来的な資産価値を守ることにもつながります。

私も自分の車(ランクル300)にセキュリティを導入していますが、信頼できるプロショップに任せるのが一番安心かなと思います。

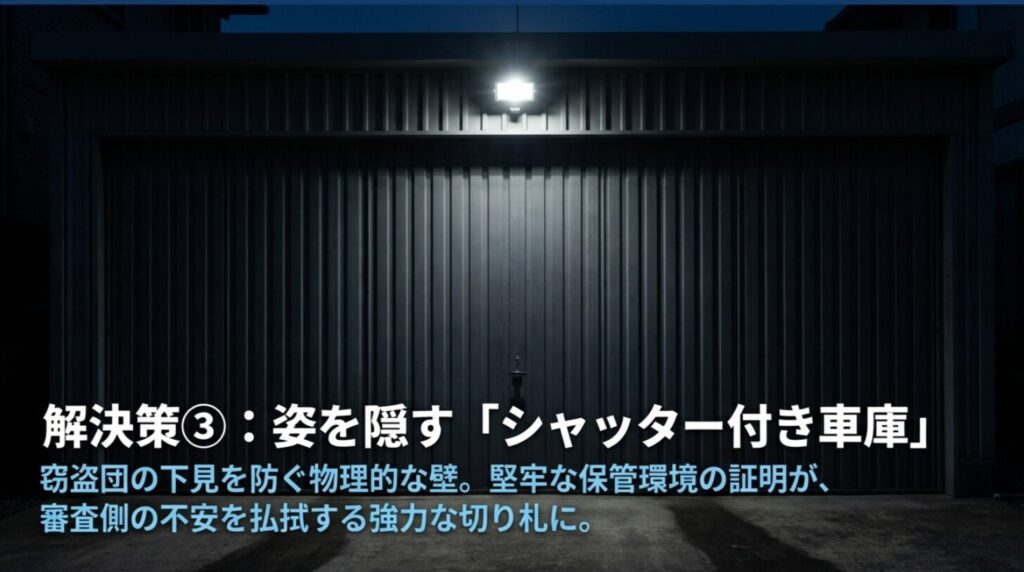

シャッター付きガレージなど駐車環境の証明と対策

セキュリティと同様に、あるいはそれ以上に保険会社が重視するのが夜間にどこに停めているかです。

青空駐車場(平置き)と、シャッター付きの堅牢なガレージでは、盗難リスクが天と地ほど違います。

窃盗団は下見を欠かしませんが、中が見えないガレージはそれだけでターゲットから外れる可能性が高まります。

もしあなたがシャッター付きの屋内ガレージに保管しているのであれば、そのことを最大限アピールしてください。

ガレージの外観写真、防犯カメラの有無、センサーライト、そしてガレージのシャッターには物理的な鍵をかけているといった詳細な情報を担当者に伝えましょう。

マンション等の共同駐車場であっても、24時間の有人警備がある、あるいは複数のゲートを通過しなければならないといった条件があれば、それはプラスの評価ポイントになります。

また、GPS追跡サービス(ココセコム等)を契約していることも、万が一の際の発見確率を高めるとして、保険会社の安心材料になります。

物理的な抑止力が保険会社を安心させる

保険会社が最も恐れているのは窃盗団が自由に車に触れられる環境です。

逆に言えば、犯行に時間がかかりそうだと判断させる環境があれば、彼らはリスクを避けて別のターゲットを探します。

ハンドルロックやタイヤロックを併用していることも、オーナーの防犯意識が高い証拠として、審査において好意的に受け止められる要素になるはずですよ。

こうした努力を積み重ねて「盗まれないための工夫」を可視化することが、ランクル250の車両保険に入れないという状況を打破する唯一の近道なんです。

盗難時の残債リスクを軽減する車両保険の契約術

ランクル250をローンで購入する際、多くの人が「盗まれたらローンがチャラになるだろう」と楽観的に考えてしまいます。

しかし、ここには大きな落とし穴があります。それが補償金額とローン残高のギャップです。

このギャップを埋める契約術を知らないと、車を失った上に借金だけが残るという最悪の事態になりかねません。

例えば、プレミア価格が乗った状態で総額900万円で購入したとしても、保険会社が認める補償額が新車価格ベースの700万円だった場合、盗難に遭った瞬間に200万円の持ち出しが確定します。

さらに、すでに支払った頭金や諸費用を合わせると、数百万の負債だけが手元に残るという、まさに残債地獄に陥りかねません。特に全額ローンで組んでいる方は注意が必要です。

これを防ぐためには、車両価額協定特約をしっかりと確認し、可能な限り高い金額で協定を結ぶことが不可欠です。

また、万が一の盗難後に保険会社と補償額で揉めた場合に備え、弁護士費用特約を必ず付帯させておくことを強くおすすめします。

プロを相手に個人で交渉するのは、非常に心身を削る作業になるからです。

盗難保険についての詳細は、盗難被害と車両保険の真実:車両保険で知っておくべき特約と認定の仕組みをご覧ください。

新車買替特約の活用

もし加入できるのであれば、新車買替特約(新車補償特約)の付帯も検討してください。

これは、盗難(全損)の際に新車を再購入するための費用を、通常の車両保険金額以上にカバーしてくれる非常に強力な特約です。

ランクル250のように、代替車を確保するのにも一苦労する車種においては、心強い味方になってくれるかなと思います。

また、車両保険の支払基準についても、「分損」扱いにならずしっかり「全損」として支払われる条件を細かくチェックしておくことが、資産防衛の要になります。

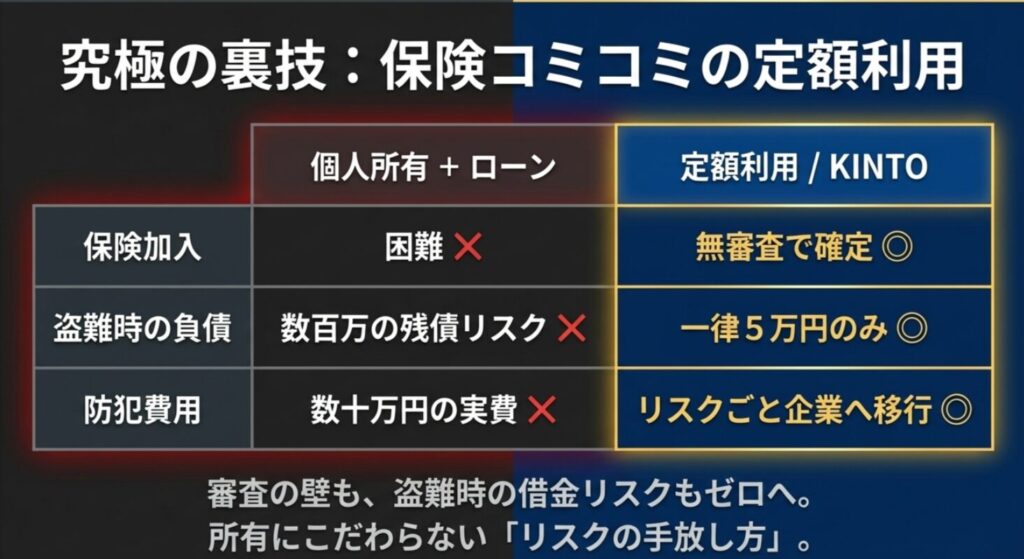

車両保険が自動付帯するKINTOという選択肢

「どの保険会社も断られてしまった」「保険料とセキュリティ代で年間50万も出せない」という方にとって、現時点で唯一と言ってもいい生存ルートが、トヨタのサブスクリプションサービスKINTOです。

これは単なるリースではなく、ランクル250を所有する上でのすべての悩みを解消してくれる、魔法のようなシステムです。

KINTOの最大の特徴は、月々の支払額に車両保険までフルカバーされた任意保険が最初から含まれていることです。

しかも、この保険はどれだけ高リスクな車種でも、どれだけ契約者の年齢が若くても、一律の条件で提供されます。

個人では絶対無理と言われるランクル250の車両保険が、KINTOなら無審査で自動的についてくる。

これは本当に画期的なことです。

等級による保険料の上昇もありませんし、初心者の方でも最高レベルの補償を受けることができます。

| 比較項目 | 個人所有(+任意保険) | KINTO(サブスク) |

|---|---|---|

| 保険加入の可否 | 拒否されるリスク大 | 100%付帯(審査なし) |

| 盗難時の自己負担 | 補償額と残債の差額分 | 一律 5万円のみ |

| セキュリティ費用 | 数十万円(自己負担) | 純正のみで運用可能(リスク移転) |

| 月々の支払額 | 変動(保険更新や車検) | 完全定額 |

もし盗難に遭って全損扱いになっても、ユーザーの負担はたったの5万円。

そのまま契約を終了するか、別の車で再契約するかを選べます。

個人所有のようにローンだけ数百万残るという悲劇は構造上起こりません。

トヨタ側が保険リスクをすべて負ってくれるわけですから、オーナーとしてはこれほど心強いことはないですよね。

「リスクの外部化」という賢い戦略

自分でランクル250を所有するということは、数百万の資産がいつ消えてもおかしくないというリスクを自分一人で背負うということです。

対してKINTOは、そのリスクをトヨタグループという巨大な企業に預けてしまう、いわばリスクの外部化(アウトソーシング)です。

保険の審査で疲れ果ててしまう前に、こうした柔軟な所有形態もぜひ検討してみてほしいかなと思います。

ランクル250を「道具」として思い切り使い倒したい人には、KINTOは最適解の一つと言えるでしょう。

ランクル250の車両保険に入れない時の解決策

最後まで読んでいただきありがとうございます。

ランクル250の車両保険に入れないという悩みは、もはや一人のユーザーの努力だけで解決できる範囲を超えつつあります。

盗難団の高度化と、それに対抗する保険会社の防衛本能が、このような厳しい市場環境を作り出しているんですね。

でも、諦める必要はありません。

まずは代理店型損保での個別交渉を試みること。

その際は、IGLAやGrgoといった高度なセキュリティを導入し、駐車環境の安全性を写真付きで証明することが何よりの近道です。

それでも条件が合わない場合は、無理をして個人所有にこだわらず、KINTOという最強の保険ルートを活用するのが、現代における賢いランクルの楽しみ方なのかもしれません。

保険の引き受け基準や特約の内容は、日々刻々と変化しています。

最終的な判断を下す前には、必ず保険会社の公式サイトや、経験豊富な保険代理店のアドバイザーに相談し、最新の情報を確認するようにしてくださいね。

あ、そうそう。ランクルのような車で実際にオフロードへ繰り出すなら、万が一のトラブルへの備えも忘れずに!

私のブログでは、後悔しない四輪駆動車選び:構造・安全・資産価値から導き出す最適解といった、実践的なテクニックも紹介しています。

保険も大事ですが、自分のスキルを磨くことも大切な愛車の防衛術ですよ。

皆さんのランクル250ライフが、不安のない、最高に楽しいものになることを心から願っています!

オフロードテック四輪駆動ラボ 運営者「ゆう」より

※本記事に含まれる盗難統計や損害保険の引き受け条件等は、複数の公開情報および一次情報源を元に構成されていますが、個別の契約内容や事実関係を保証するものではありません。保険加入の際は必ず各損害保険会社の重要事項説明書をご確認ください。