朝、駐車場に向かうと、そこにあるはずの愛車が忽然と消えている。

四輪駆動車オーナー、特にランドクルーザーやレクサスLX、ハイラックスといった「世界的な人気車種」の所有者にとって、これは決して他人事ではない悪夢です。

物理的な防御策(セキュリティ)を固めることは重要ですが、それでも防ぎきれなかった際の「最後の砦」となるのが車両保険です。

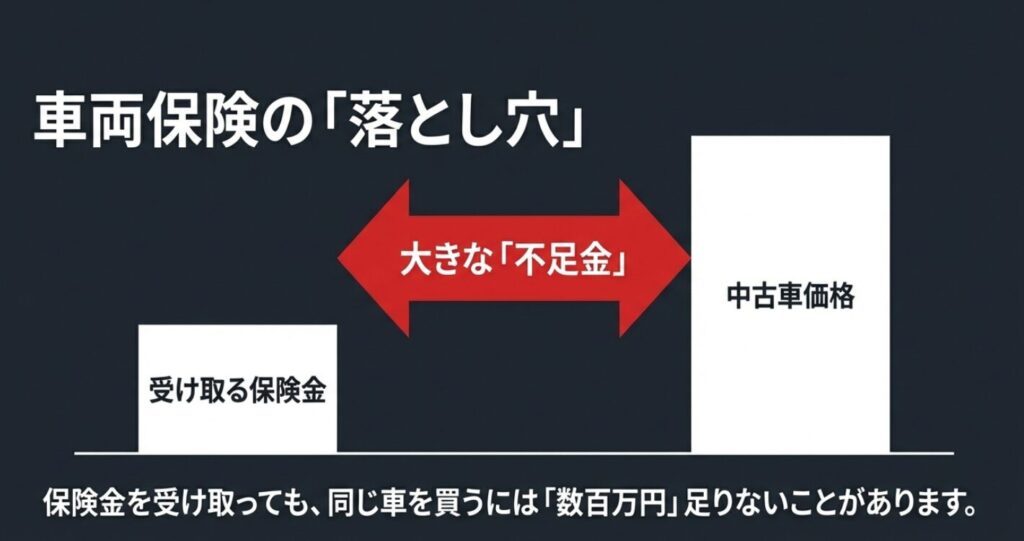

しかし、多くのオーナーが「車両保険に入っているから全額補償されるだろう」と誤解しています。

実際には、保険会社が提示する『時価評価』と、中古車市場での『再購入価格』の間には、数百万円規模の絶望的な乖離が生じることが多々あります。

本稿では、四駆オーナーが泣き寝入りしないための車両保険の裏側と、絶対に知っておくべき認定の仕組みを徹底解説します。

第1章:四輪駆動車の盗難被害実態 ── なぜ「保険」の重要性が増しているのか

現代の車両盗難は、かつての「愉快犯による乗り回し」とは次元が異なります。

高度に組織化された窃盗団は、車両のデジタルネットワークをハッキングし、わずか数分で車両を奪い去ります。

盗まれた車両は即座に解体拠点(ヤード)へ運ばれ、数時間後には部品単位にバラバラにされるか、コンテナに積み込まれて海外へ輸出されます。

つまり、「盗まれた車が無傷で戻ってくる確率」は極めて低いのが現実です。

1.1 統計が示す「四駆狙い」の顕著な傾向

警察庁が毎年公表している自動車盗難の認知件数データを見ると、特定の車種に被害が集中していることがわかります。

ランドクルーザーシリーズは、長年にわたりワースト上位を独占しており、窃盗団にとって「最も効率よく利益を出せる商品」として認識されています。

これは、これらの車両が持つ圧倒的な耐久性と、新興国での絶大な需要が背景にあります。

【自動車盗難の最新データ】

警察庁の統計資料によると、自動車盗難の認知件数は減少傾向にあるものの、特定の人気車種における被害の「深刻度」は増しています。

特にレクサスやトヨタのSUV・4WD車は、最新のデジタル手口(CANインベーダー等)により、物理的な破壊を伴わずに短時間で盗み出されるケースが主流となっています。(出典:警察庁「統計:生活安全事業に関する統計」)

1.2 盗難後の「金銭的損失」の構造

車両が盗まれた際の損失は、単に「車の価格」だけではありません。

- 再購入までの代車費用

人気車種は納車までに時間がかかるため、長期間のレンタカー費用が発生します。 - 後付けパーツの損失

カスタムパーツやオーディオ、オフロード用品などは、正しく申告していなければ補償対象外となります。 - 住宅ローンのような残債

ローンで購入している場合、車がないのにローンだけが残るという「二重苦」に陥ります。

これらの損失をカバーできるかどうかは、保険契約の「中身」をどれだけ深く理解しているかにかかっています。

第2章:車両保険の「時価評価」という巨大な罠

多くのオーナーが車両保険の保険金額を「自分が買った時の金額」あるいは「市場で売られている金額」だと思い込んでいます。

しかし、保険実務における評価基準は、それらとは大きく異なります。

2.1 「時価」の定義と保険会社の算出ロジック

損害保険における『時価』とは、原則として「同等の年式・型式・走行距離・コンディションの車両を、中古車市場で購入するために必要な金額」を指すとされています。

しかし、保険会社が参照するのは多くの場合、中古車情報サイトの販売価格ではなく、業界内部で共有されている「レッドブック」や「オートガイド」といった価格ガイドブックです。

| 比較項目 | 保険会社の『時価』算出 | 中古車市場の『実勢価格』 | 乖離の理由 |

|---|---|---|---|

| 参照データ | 減価償却に基づく計算・ガイドブック | 需給バランス・プレミア価値 | 保険は「消耗」を重視し、市場は「人気」を重視するため |

| 年式の扱い | 1年経つごとに一定率で下落 | 特定の年式(輸出規制等)で跳ね上がる | 海外需要の変動を保険料率が追い切れない |

| オプション・カスタム | 原則として評価に含みにくい | 希少パーツ等は高額評価される | 「標準状態」が評価のベースとなるため |

| 車両価格の設定範囲 | 契約時の「協定価格」の範囲内 | 際限なく上昇する可能性がある | 保険は契約時に定めた「上限」があるため |

2.2 四輪駆動車特有の「逆転現象」

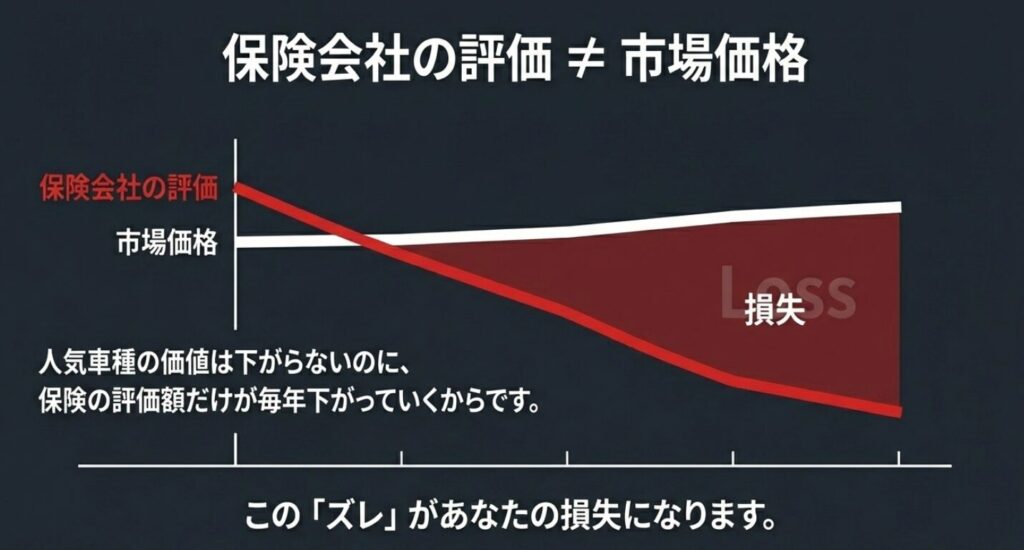

一般的な乗用車は、登録から時間が経つほど価値がゼロに近づきます。

しかし、ランドクルーザーやジムニーは、年式が古くなっても、あるいは走行距離が10万kmを超えても、価値が一定水準から下がらない「リセールバリューの底固さ」があります。

ひどい場合には、新車価格よりも中古車価格が高い「プレミアム価格」がつくこともあります。

しかし、保険契約時の車両価格設定がこの実勢を反映していないと、盗難時に受け取れる保険金が、中古車を買うための費用の半分にも満たないという事態が発生します。

第3章:保険金額決定の鍵を握る「車両協定価額」

車両保険を契約する際、保険金額を「〇〇万円〜〇〇万円」の範囲で設定しますが、これを「車両協定価額」と呼びます。

この金額が、盗難時に支払われる「全損」補償のベースとなります。

3.1 契約時の設定金額がすべてを決める

車両保険は、事故や盗難が起きた時の時価ではなく、「契約した時の金額」が重視されます。

これを「価額協定保険特約」といいます。

例えば、市場価格が1000万円のランクルに対して、保険金額を500万円で設定して契約してしまった場合、いくら市場価格が上がっても、受け取れるのは500万円が上限です。

逆に、市場価値が下がっていても、契約時の協定価額が維持されていれば、その金額が支払われます(※盗難の場合の時価認定については後述)。

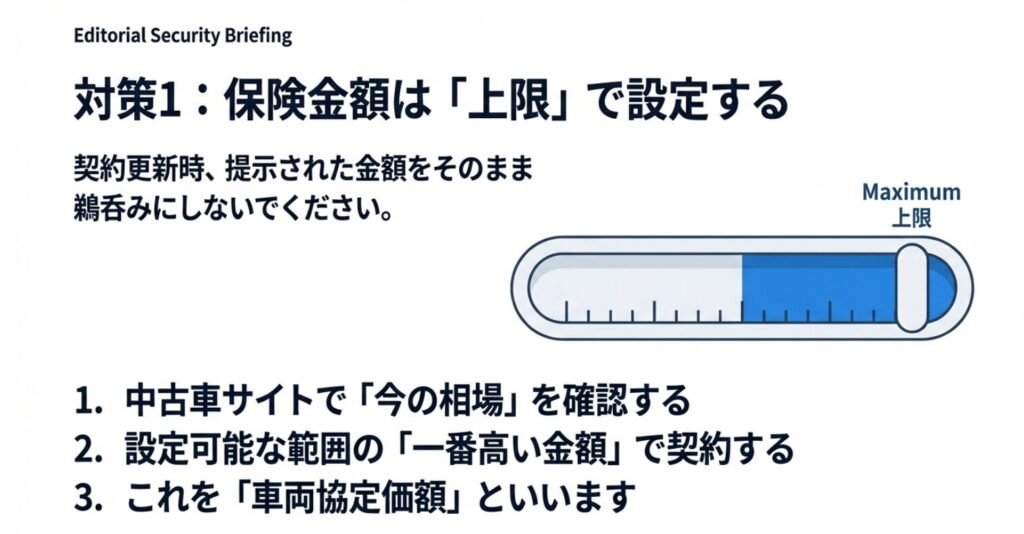

【プロのアドバイス】協定価額は毎年見直すべき

四輪駆動車のオーナーは、更新のたびに保険会社から提示される「おすすめ金額(前年より下がった金額)」を鵜呑みにしてはいけません。

現在の市場価格(中古車サイトでの相場)を確認し、その範囲内で「上限」に設定することが、盗難対策としての基本戦略です。

3.2 全損認定の仕組み ── 盗難は「物理的全損」扱い

事故(衝突)の場合、修理費が時価を超えると全損となりますが、盗難の場合は「車両が手元にない=修理不能」であるため、無条件で全損扱いとなります。

この際、全損保険金として車両保険金額の全額が支払われますが、ここで注意が必要なのが「免責(自己負担額)」の扱いです。

多くの契約で「1回目:0万円」としていても、盗難の場合は別枠の免責が設定されているケースや、逆に全損時には免責が適用されないケースなど、会社によって細かく異なります。

第4章:泣かないための「特約」活用術 ── 4つの必須ガード

標準的な車両保険だけでは、盗難後の再購入資金を完全にカバーすることは不可能です。

ここで重要になるのが、各種「特約」の付帯です。特に四駆オーナーが注目すべき特約を解説します。

4.1 車両新価保険特約(新車買替特約)

新車購入から一定期間(多くは3年〜5年)付帯できる特約です。

盗難や大きな事故で全損となった際、再び新車を買い直すための費用(新車価格相当額)を補償します。

時価が下がっていても関係なく、新車価格が支払われるため、ランクル等の高額車には必須と言えます。

【損害保険協会の啓発:車両保険の重要性】

日本損害保険協会では、自動車盗難の被害に遭った際、金銭的な回復を助ける車両保険の付帯を強く推奨しています。特に盗難被害が集中する人気車種については、標準的なプランに加えて、再取得費用をサポートする特約の有効性についても周知を行っています。

4.2 全損時諸費用特約

全損となった際、車両保険金とは別に、買い替えに伴う諸経費(登録費用や取得税、車庫証明等)として、車両保険金額の10%(上限20万円程度)が上乗せされる特約です。

車本体のお金だけでは足りない「乗り出し価格」の不足分を補う、非常にコストパフォーマンスの高い特約です。

4.3 レンタカー費用等特約(代車費用特約)

盗難に遭った際、次の車が納車されるまでの移動手段を確保するための特約です。

ランクルなどの人気車種は、盗難後に同じ車を注文しても納期が1年以上先というケースが珍しくありません。

この特約があれば、一定期間(多くは30日間)のレンタカー費用が賄われます。

30日では足りないように感じますが、その間にじっくりと次の一台を探す時間的猶予が生まれます。

4.4 車内身の回り品補償特約

四輪駆動車には、高価なオフロード用品やキャンプ道具、カメラ、ゴルフバッグなどを積んでいることが多いでしょう。

これらは「車両」の一部ではないため、標準の車両保険では補償されません。

この特約を付帯しておくことで、車と一緒に盗まれた積載物の損害もカバーされます(※通貨や貴金属など対象外となるものもあるため注意)。

第5章:認定の裏側 ── 保険会社のアジャスターは何を見ているのか

車両盗難が発生し、保険金請求を行うと、保険会社から「アジャスター」と呼ばれる調査員(または提携の調査会社)が派遣されます。

彼らの役割は、単に書類を処理することではなく、その盗難が「正当な支払い対象であるか」を厳格に査定することにあります。

ここでオーナーが適切な知識を持っていないと、思わぬところで「過失」を問われ、保険金の減額や支払い拒否という最悪の事態を招きかねません。

5.1 鍵の管理状況と「重大な過失」の認定

アジャスターがまず確認するのは、「鍵が手元に全て揃っているか」です。

もし予備キーを含め、本来あるべき鍵が一本でも足りず、それが車内に置かれていた(あるいは差しっぱなしだった)ことが判明した場合、保険会社は「重大な過失」として保険金の支払いを拒否する正当な理由を得てしまいます。

【実務知識】スマートキーの管理記録

現代の車両では、スマートキーのID登録状況を車両のコンピューターが記録しています。

窃盗団が「キーエミュレーター」等で鍵を複製した場合、その痕跡が残ることがあります。

アジャスターはメーカーの診断機を用いてこれらのログを解析することもあり、オーナーの説明と矛盾がないかを技術的に検証します。

嘘の申告は詐欺罪に問われるリスクがあるため、正直かつ詳細な事実説明が求められます。

5.2 現場状況と防犯対策のヒアリング

アジャスターは、盗難現場(駐車場)の防犯状況も精査します。

- 施錠は確実にされていたか。

- ハンドルロックや社外セキュリティは作動していたか。

- 過去に盗難未遂や不審な点(下見の形跡)はなかったか。

これらは「オーナーが善良な管理者の注意をもって車両を保管していたか」を判断する材料となります。

たとえセキュリティを突破されたとしても、適切な対策を講じていた事実は、アジャスターに対して「防ぎようのない不可抗力であった」と印象づけ、スムーズな認定に寄与します。

第6章:カスタムパーツの価値を死守する ── 四駆オーナー特有の対策

ランドクルーザーやジムニーのオーナーにとって、車本体と同じ、あるいはそれ以上に価値があるのが「後付けのカスタムパーツ」です。

リフトアップキット、高価なアルミホイール、ウインチ、ルーフテント、そして数百万円をかけたオーディオシステム。

これらは、何も対策をしていないと「時価評価」の中に埋没し、1円の補償も受けられない可能性があります。

6.1 「車両保険金額」への算入と告知義務

保険実務上、車両保険の対象となるのは「車両に固定され、容易に取り外しができないもの」です。

つまり、ネジ留めされたバンパーや足回りは対象になりますが、車内に置いてあるだけのキャンプ道具などは対象外です。

重要なのは、これらのパーツ代を契約時の「車両協定価額」に正しく算入しておくことです。

高額なカスタムを施した後は、必ず保険代理店に通知し、車両金額を増額する手続き(中途増額)を行ってください。

これを怠ると、盗難時にパーツ代が考慮されないだけでなく、最悪の場合は告知義務違反を問われる可能性すらあります。

| 準備すべきもの | 具体的な内容 | 認定における役割 |

|---|---|---|

| 購入領収書・請求書 | パーツ名、価格、工賃が明記されたもの | パーツの存在と「新品価格」の証明 |

| 施工前後の写真 | パーツが装着されている状態のカラー写真 | 盗難直前のコンディションと仕様の証明 |

| パーツのカタログ・仕様書 | 限定品や廃盤品の場合、その希少性を示す資料 | 時価評価における下落率を抑える交渉材料 |

| 定期点検記録簿 | 専門ショップによるメンテナンスの記録 | 車両全体が極めて良好に管理されていたことの証明 |

6.2 「後付けパーツは減価償却が激しい」という現実に立ち向かう

保険会社は、パーツに対しても「法定耐用年数」を基準に時価を算出します。

しかし、オフロードパーツの一部には、年月が経っても価値が落ちない、あるいは入手困難ゆえに価値が上がるものも存在します。

アジャスターとの交渉時には、単なる中古品としてではなく、「専門市場での再取得価格」を提示し、論理的に価値を主張することが求められます。

第7章:もし愛車が発見されたら? ── 権利の移転と返還の選択

盗難から数週間、あるいは数ヶ月後に、警察から「車が見つかった」と連絡が入ることがあります。

この時、すでに保険金を受け取っているかどうかで、オーナーの取れる選択肢と法的な立場は劇的に変わります。

7.1 保険金受け取り後の「所有権移転」

通常、車両全損の保険金が支払われた時点で、車両の所有権はオーナーから保険会社へと移転します。

つまり、見つかった車はもはやオーナーのものではありません。保険会社は、見つかった車両をオークションなどで売却し、支払った保険金の一部を回収します。

【法的根拠:保険代位の原則】

保険金が支払われると、損害を被った権利(車両の所有権や損害賠償請求権)は保険会社に移転します。

これは「保険金を受け取った上で、さらに車両も返してもらう」という、実損害を超えた利得(焼け太り)を防ぐための、商法および保険法上の大原則です。

7.2 車を返してもらうための「30日ルール」

多くの保険契約には、盗難発見時の取り扱いに関する規定があります。

一般的には、保険金受け取りから「30日以内(会社により異なる)」に見つかった場合、受け取った保険金を全額返還することを条件に、車両を引き取ることができます。

ただし、見つかった車両が「無傷」であることは稀です。内装が剥がされていたり、エンジンが酷使されていたり、あるいは犯罪に使用されていたりする場合、そのまま引き取るのが最善とは限りません。

車両の状態と、保険金による再購入コストを天秤にかける、極めて冷徹な判断が必要です。

第8章:四輪駆動車オーナーのための「最強の保険ポートフォリオ」

ここまで見てきた通り、標準的な車両保険だけでは、盗難という災害から完全に立ち直ることは不可能です。

資産価値を守り抜くための「最強の保険構成」をまとめます。

8.1 代理店選びの重要性 ── ネット生保 vs 専門代理店

保険料の安さだけで選ぶならネット生保に分がありますが、特殊な価値を持つ四輪駆動車やカスタム車の場合、事故対応力と交渉力を持つ「プロ代理店」の存在が不可欠です。

特に、旧車に近い年式のランドクルーザーや、数百万のカスタムを施したジムニーなどを「正しく評価して契約に落とし込める」のは、四駆の市場価値に精通した代理店だけです。

彼らはアジャスターに対しても、市場実勢に基づいた適切なプレッシャーを与えることができます。

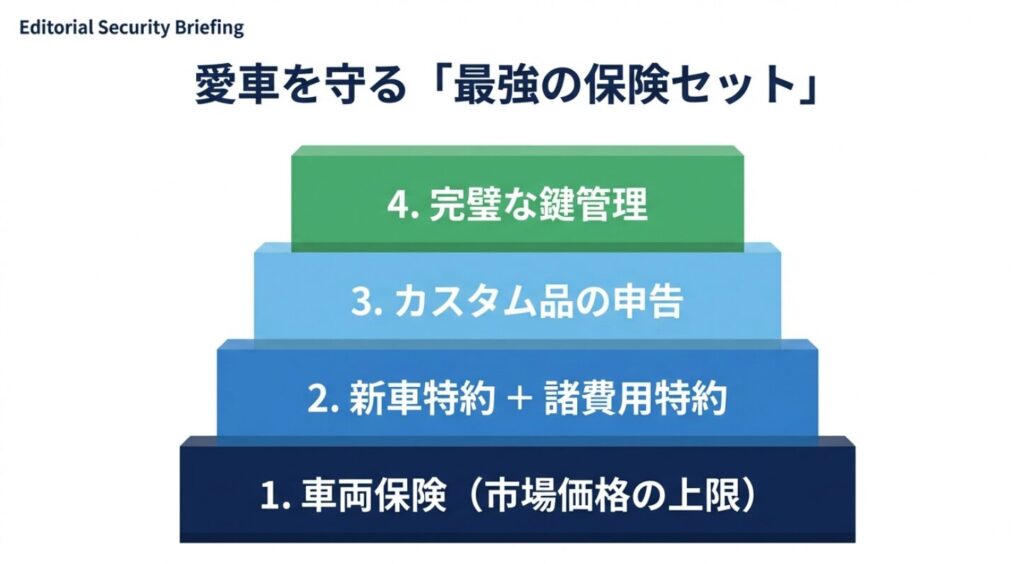

8.2 資産価値を固定する「特約の三階建て」

- ベース:車両保険(価額協定保険特約付) ── 市場価格の「上限」で金額を設定。

- 第2層:新価特約(または買替費用特約) ── 数年間の新車価格を保証。

- 第3層:諸費用特約 ── 買い替えに伴う「目に見えない出費」をカバー。

【業界団体のアナウンス:適切な保険金額の設定】

日本損害保険代理業協会では、消費者が適切な補償を受けられるよう、契約時の正確な情報告知と、時価の変動に合わせた保険金額の見直しを推奨しています。

特に価格変動の激しい人気車種については、契約者と代理店がコミュニケーションを取り、実態に即した契約を維持することが、紛争防止の鍵となります。

第9章:もしもの時の初動 ── 保険金を100%受け取るためのアクション

愛車が盗まれた際、パニックに陥って初動を誤ると、保険金の支払いが遅れたり、減額されたりする要因になります。冷静に以下のステップを踏んでください。

① 警察への届け出と「受理番号」の取得

何よりも優先すべきは警察への連絡です。

盗難届を出し、必ず「受理番号」を控えてください。保険請求にはこの番号が必須です。

また、現場に不審な遺留品(工具やタバコの吸い殻など)がある場合は、決して触れずに警察の鑑識を待ってください。

② 保険会社(代理店)への速報

警察の後は、即座に保険会社へ連絡します。

この際、「いつ、どこで、最後に鍵を確認したのはいつか」という時系列のメモを作成しておくと、後の調査でボロが出ず、信頼性を高めることができます。

③ 証拠資料の収集

手元にある全ての鍵、車検証のコピー(原本は車内にある場合が多いですが、コピーやスキャンデータは必須)、そして前述したカスタムパーツの領収書や写真を整理しておきます。

終章:愛車を守る「最後の盾」としての知性

車両保険は、決して「盗まれても大丈夫な魔法」ではありません。

それは、物理的な防御を突き破られた後に、残されたオーナーが再び前を向くための、泥臭くも切実な「再起の資金」です。

本稿で解説してきた通り、4WD車の保険は、契約時の知識、日常の証拠管理、そして万が一の際の交渉術という、オーナー自身の「知性」によってその価値が決まります。

時価評価という冷酷な数字に泣かされるか、特約と確かな根拠で正当な補償を勝ち取るか。

その分かれ道は、今この瞬間のあなたの選択にあります。

オフロードテック四輪駆動ラボより

あなたの愛車の車両保険、最後に中身を確認したのはいつでしょうか?

納車時そのままの設定になっていないでしょうか。

今夜、保険証券を広げてみてください。

もし不安や疑問があれば、当ラボの専門スタッフや信頼できる保険のプロに相談することをお勧めします。

正しい備えこそが、最も強固なセキュリティとなるのです。